RAVVEDIMENTO OPEROSO IMU E TASI

di Redazione

16/01/2020

Il mese scorso, esattamente il 16 dicembre, scadeva la rata a saldo dell'IMU e della TASI (per quei Comuni che la applicano). L'avete pagata? No, vi siete dimenticati e adesso non sapete come fare? Tranquilli, non c'è problema, potete usufruire del nuovo ravvedimento operoso applicabile per IMU e TASI.

- cos'è il ravvedimento operoso?

- come funziona?

- cos'è cambia con la finanziaria 2020?

- come si effettua il ravvedimento?

Cos'è il ravvedimento operoso?

Il ravvedimento operoso è uno strumento che il fisco mette a disposizione dei cittadini che pagano una tassa o un'imposta in ritardo. Questo strumento permette di regolarizzare il pagamento tardivo con una sanzione agevolata.

Come funziona?

La sanzione da applicare nel ravvedimento operoso varia in base al tempo che trascorre fra la scadenza dell'imposta e il giorno in cui si effettua il pagamento. Più passa il tempo e più si paga.

Come abbiamo visto in questo precedente articolo sul ravvedimento operoso, esso può essere:

- Sprint: se effettuato entro 14 giorni dalla scadenza

- Breve: da 15 a 30 giorni

- Intermedio Entro 90 giorni

- Lungo: se effettuato entro la dichiarazione relativa all’anno in cui è stata commessa la violazione

- Lunghissimo Entro due anni dall'omissione del pagamento

- Ultra biennale se il pagamento viene effettuato con oltre i due anni di ritardo

La percentuale di sanzione "ordinaria" è del 15% se pagata entro 90 giorni e del 30% se pagata dopo il 90°giorno, ma se il contribuente, si accorge della mancanza e, prima che l'ente gli notifichi il mancato pagamento, e provveda a pagare in ritardo quanto dovuto, la sanzione viene ridotta a percentuali nettamente inferiori.

- Se il ritardo è contenuto entro il 14° giorno la sanzione è dello 0,1% per ogni giorno di ritardo.

- dal 15° al 30° la sanzione applicata è del 1,5% (1/10 della sanzione del 15%)

- dal 30° al 90° giorno si applica una sanzione dell' 1,67% (1/9 della sanzione al 15%)

- mentre dal 91° al 365° la sanzione è del 3,75% (1/8 della sanziona al 30 %)

- entro i due anni 4,29% (1/7 del 30%)

- oltre i due anni 5% (1/6 del 30%)

N.B. la possibilità di pagare le imposte Comunali con un ritardo superiore ai 365 giorni é stata introdotta con la finanziaria 2020 nella quale i tributi Comunali sono stati equiparati a quelli amministrativi.

Cosa cambia con la finanziaria 2020?

Come appena visto la finanziaria 2020, da la possibilità che anche i tributi locali possano essere ravveduti anche dopo l'anno, purché il mancato pagamento non sia stato notificato dall'ente.

Inoltre il tasso di interessi passa dallo 0,8% annuo allo 0,05% dal 1 gennaio 2020.

Come si effettua il ravvedimento IMU e Tasi?

Iniziamo col dire che il ravvedimento può essere utilizzato sia in seguito di omesso pagamento di un tributo, sia a seguito di pagamento parziale dovuto ad esempio ad un errore di calcolo.

Può essere adottato da tutti i tipi di contribuenti, siano essi persone fisiche, giuridiche, enti o società.

E' consentito solo se l'ufficio non ha ancora notificato al contribuente il mancato pagamento.

NB quest'ultimo punto si riferisce solo ai tributi locali, in quanto quelli amministrativi sono ravvedibili anche in seguito di accertamento da parte dell'agenzia delle entrate.

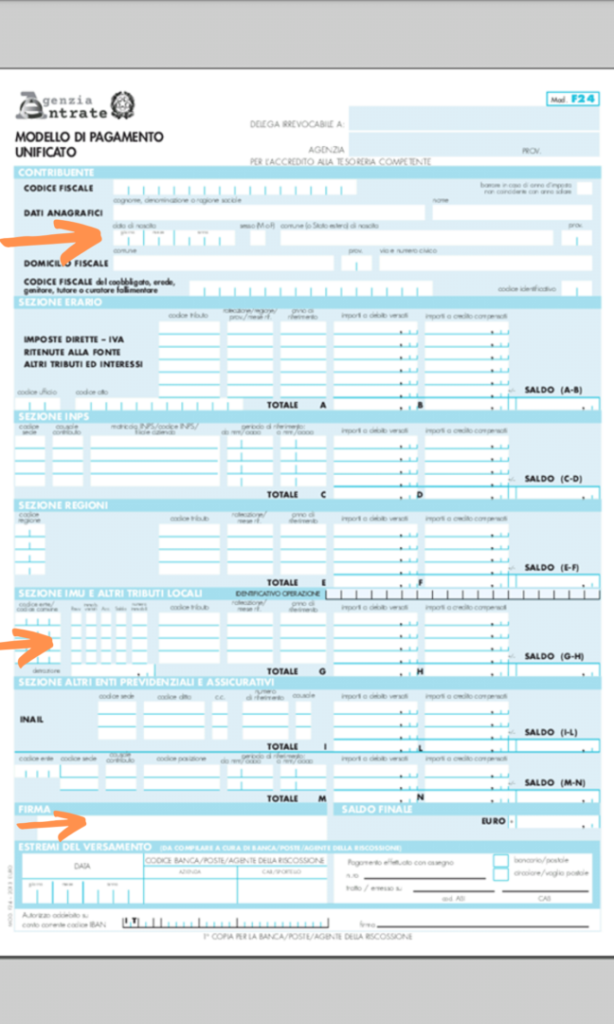

Come si effettua il pagameto?

Va compilato un modello F24, inserendo in un unica riga l'importo totale comprensivo di:

- imposta dovuta

- la sanzione ( in misura ridotta)

- interessi legali

Il modello F24 è comune a diversi tributi per cui occorre prestare attenzione a dove inserire le voci in modo corretto.

Va compilata la prima parte relativa ai dati anagrafici, poi la parte "sezione IMU e altri tributi locali" ed utilizzando il codice tributo relativo al tipo di fabbricato (che trovate qui)

N.B questa è una pratica adottata esclusivamente per l'IMU, per tutti gli altri tributi le tre voci vanno separate.

Infine va posta la firma del contribuente nell'apposito rigo.

Conclusioni

Eccoci qua… anche per oggi è tutto, spero che l’argomento sia stato di vostro interesse.

Rimango a vostra disposizione per ulteriori informazioni o chiarimenti, potete contattarmi qui oppure lasciare un messaggio nel box qui sotto. Inoltre se avete degli argomenti che vi piacerebbe che io trattassi nei miei articoli potete segnalarmeli e sarà mia cura svilupparli nel più breve tempo possibile.

Continuate a seguirmi anche sulla mia pagina facebook e condividete i miei articoli per dar modo ad altri di leggerli. Grazie!

Articolo Precedente

IL PROPRIETARIO DEVE COMUNICARE I DATI DELL'INQUILINO ALL'AMMINISTRATORE?

Articolo Successivo

POLIZZA EVENTI ATMOSFERICI E CALAMITA': COSA COPRE?

Articoli Correlati

GUIDA ALLA NUOVA IMU 2020

25/05/2020

SALDO IMU 2019: TUTTE LE NOVITA'

21/11/2019