Chi vive in condominio sa bene che ogni anno l’amministratore indice un’assemblea per l’approvazione del bilancio. in pochi però sanno esattamente cos’è e, soprattutto, come leggere un bilancio o meglio un “rendiconto condominiale”.

Ebbene, oggi parliamo proprio di questo, nello specifico

- cos’è un bilancio

- come è cambiato in base alla riforma del 2012

- cosa deve contenere

- su quali principi contabili si basa

- differenze fra consuntivo e preventivo

- approvazione

- sanzioni

Cos’è il bilancio del condominio

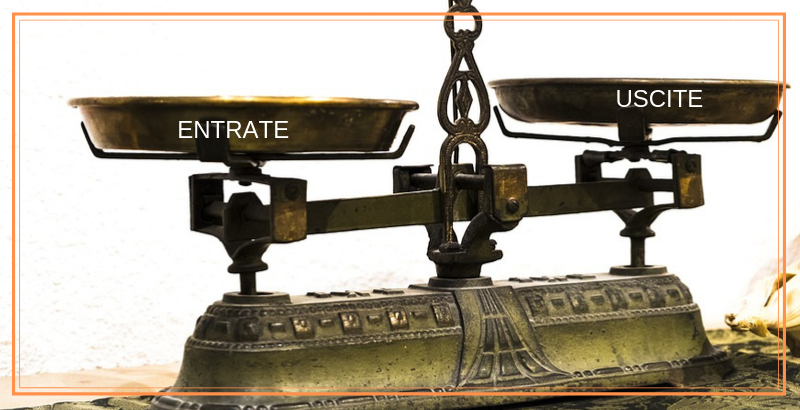

Il bilancio del condominio è il documento più importante di gestione del condominio, un documento col quale l’amministratore mostra ai condomini tutte le spese effettuate durante l’anno nel e per il condominio, ripartite fra i condomini in base ai millesimi di appartenenza. In esso sono contenuti debiti e crediti ( situazione patrimoniale) con relativo bilancio di entrate ed uscite realmente effettuate ( situazione per cassa).

Come è cambiato in base alla riforma del 2012

Con la legge 220 del 2012, meglio conosciuta come riforma del condominio, il legislatore ha voluto mettere ordine in una situazione un po’ caotica dove ogni amministratore faceva a modo suo. Il legislatore ha disposto un nuovo articolo del codice civile, il 1130-bis, che enuncia:

“Il rendiconto condominiale contiene le voci di entrata e di uscita ed ogni altro dato inerente alla situazione patrimoniale del condominio, ai fondi disponibili ed alle eventuali riserve, che devono essere espressi in modo da consentire l’immediata verifica.

Si compone di un registro di contabilità, di un riepilogo finanziario, nonché di una nota sintetica esplicativa della gestione con l’indicazione anche dei rapporti in corso e delle questioni pendenti.

L’assemblea condominiale può, in qualsiasi momento o per più annualità specificamente identificate, nominare un revisore che verifichi la contabilità del condominio.

La deliberazione è assunta con la maggioranza prevista per la nomina dell’amministratore e la relativa spesa è ripartita fra tutti i condomini sulla base dei millesimi di proprietà.

I condomini e i titolari di diritti reali o di godimento sulle unità immobiliari possono prendere visione dei documenti giustificativi di spesa in ogni tempo ed estrarne copia a proprie spese.

Le scritture e i documenti giustificativi devono essere conservati per dieci anni dalla data della relativa registrazione.

L’assemblea può anche nominare, oltre all’amministratore, un consiglio di condominio composto da almeno tre condomini negli edifici di almeno dodici unità immobiliari. Il consiglio ha funzioni consultive e di controllo.”

Questo nuova articolo del codice civile, come anzidetto, ha dato regole ben precise sulla gestione del bilancio da parte dell’amministratore che deve:

- redigerlo ogni anno

- indire un’assemblea per la sua approvazione

- deve mettere a disposizione di condomini le “pezze giustificative” di ogni pagamento effettuato, in altre parole le voci di spesa devono essere tracciabili, è infatti obbligato a far passare qualsiasi somma incassata o spesa attraverso un conto corrente bancario o postale intestato al condominio.

Cosa deve contenere

Come previsto dal sopracitato art.1130 bis del codice civile il bilancio deve contenere “le voci di entrata e di uscita ed ogni altro dato inerente alla situazione patrimoniale del condominio, ai fondi disponibili ed alle eventuali riserve” e consentirne un immediata verifica da parte dei condomini.

Il bilancio è pertanto un documento abbastanza complesso, suddiviso in tre parti:

il registro della contabilità dove vengono inserite tutte le voci di spesa e di entrata

il registro finanziario dove viene esplicitata la situazione finanziaria del condominio con eventuali debiti e crediti

una nota esplicativa della gestione

La mancanza di una di queste tre parti renderebbe nullo il rendiconto. Da tutto ciò si evince che l’intento del legislatore è stato quello di rendere chiara e trasparente la gestione economica del condominio.

su quali principi contabili si basa

Non essendo il bilancio economico di un’azienda, esso deve essere chiaro, comprensibile a tutti i condomini. Esso deve rispondere, però dei principi di

- chiarezza nella sua redazione,

- corretta rappresentazione dei dati ( entrate/uscite)

- corretta situazione patrimoniale nella quale devono essere evidenziati eventuali fondi a disposizione, entrate non ancora incassate e spese non ancora pagate ed il riepilogo finanziario banca e cassa

differenze fra consuntivo e preventivo

Come ben sapete i bilanci che l’amministratore vi propone, nell’apposita Assemblea di approvazione del Bilancio, non uno ma ben due bilanci da approvare, il bilancio consuntivo ed il bilancio preventivo.

Si, proprio in questo ordine, poi vediamo il perché.

Il Bilancio Consuntivo altro non è che una sorta di estratto conto con tutte le entrate e tutte le spese sostenute durante l’anno.

Il Bilancio Preventivo, invece, come dice la parola stessa, altro non è che una previsione delle possibili spese che il condominio dovrà sostenere nell’arco dell’anno successivo.

Questo solitamente viene calcolato tenendo conto delle spese emerse dal consuntivo e degli eventuali interventi di manutenzione o miglioria che sono stati discussi e deliberati.

La cifra ipotizzata nel bilancio preventivo viene poi ripartita fra i condomini in base ai millesimi di proprietà.

A fine anno tutte queste voci verranno conguagliate, sia in eccesso che in difetto nel bilancio Consuntivo

Approvazione

Come detto l’amministratore è obbligato ogni anno a fare il rendiconto del condominio; questo deve essere approvato dai condomini entro 180 giorni dalla chiusura di esercizio.

Per fare ciò l’amministratore una volta terminato il bilancio deve inviare la lettera di convocazione dell’assemblea ai condomini alla quale deve essere allegata una copia dei bilanci preventivo e consuntivo.

Durante l’assemblea l’amministratore deve spiegare il bilancio a tutti i condomini presenti che provvederanno alla sua approvazione in base alle maggioranze previste dall’art. 1136 c.c. ovvero con la maggioranza dei presenti che devono costituire almeno il 50% dei millesimi dell’edificio.

Nel caso la maggioranza dei condomini non approvi il Bilancio, l’amministratore è tenuto a predisporne un altro secondo le direttive poste dall’assemblea che dovrà poi essere sottoposto nuovamente ad approvazione dei condomini seguendo la prassi appena enunciata.

Il bilancio con tutti i suoi documenti annessi (fatture ricevute ecc) devono essere conservati per 10 anni.

Sanzioni

Cosa succede se l’amministratore ritarda, omette o non redige il bilancio come prevede l’articolo 1130 bis del cc?

Secondo diverse sentenze del tribunale è legittima la revoca dell’amministratore che ritarda la presentazione del bilancio, anche se questo viene poi approvato dai condomini.”; stessa sorte nel caso in cui il bilancio non venga redatto.

Mentre se il bilancio non contiene tutti gli elementi richiesti dal legislatore (registro della contabilità, riepilogo finanziario e nota esplicativa ) la delibera assembleare di approvazione del bilancio è da ritenersi invalida.

Conclusioni

Eccoci qua… anche per oggi è tutto, spero che l’argomento sia stato di vostro interesse.

Rimango a vostra disposizione per ulteriori informazioni o chiarimenti, potete contattarmi qui oppure lasciare un messaggio nel box qui sotto. Inoltre se avete degli argomenti che vi piacerebbe che io trattassi nei miei articoli potete segnalarmeli e sarà mia cura svilupparli nel più breve tempo possibile.

Continuate a seguirmi anche sulla mia pagina facebook e condividete i miei articoli per dar modo ad altri di leggerli. Grazie!

10 Comments

Sebastiano

(15 Febbraio 2020 - 0:28)Buonasera e grazie per le esaustive spiegazioni forniteci.

Avrei giusto una domanda da porre e chiedo il Vostro aiuto in quanto incontro alcune difficoltà. Vorrei domandare se la relazione sulla gestione e sul bilancio consuntivo debba essere fornita ai condomini con adeguato anticipo, di modo tale che da essi venga esaminata con cura, oppure è sufficiente che la di divulghinin asssemblea I’m occasione dell discussione sul bilancio?!?

Ho questo dubbio perché il nostro amministratore dice che darà spiegazione solo in assemble di questi ultimi 2 documenti, mantre a me pare corretto che si debbano fornire prima della assemblea così che noi condomini ne possiamo prendere visione e cognizione appropriata.

Grazie per le risposte che vorrete dispensarmi.

S. Gioi

Barbara Togni

(16 Febbraio 2020 - 19:47)buona sera Sebastiano

al momento della convocazione di assemblea per approvazione del bilancio l’amministratore deve allegare copia del bilancio consuntivo e preventivo o perlomeno comunicare ai condomini che possono ritirare copia presso il suo studio

i condomini in questo modo ne prendono atto e possono andare in ufficio dall’amministratore a verificare le voci di spesa e chiedere chiarimenti.

la discussione si fa al momento dell’assemblea con tutti i condomini.

Barbara

FRANCESCOPAOLO

(22 Gennaio 2021 - 18:01)Buon giorno e grazie per questa opportunità, abito un appartamento in un condominio e sono in affitto. L’ amministratore avendo di fronte solo proprietari e qualche inquilino, ripartisce le spese senza estrarre, per ogni capitolo di spesa, ogni onere sia di straordinaria che di ordinaria amministrazione. Inoltre la cura del verde condominiale è affidata con lettera di incarico per lavoro occasionale ad un condomino proprietario; gli interventi invece sono continuativi e periodici inoltre tutte le attrezzature, mi dicono, sono di proprietà del condominio. Queste cose creano qualche dissapore tra me e il mio padrone di casa. Chiedo cortesemente un consiglio su come comportarmi. Grazie mille e cordiali saluti con un grande “si mantenga sana”

Barbara Togni

(25 Gennaio 2021 - 8:24)buongiorno Francesco,

se non ho capito male lei paga anche la quota condominiale che spetterebbe al proprietario. giusto?

se è così si rivolga ad un’associazione inquilini tipo SUNIA con tutti i bilanci condominiali e si faccia fare il conteggio della parte che spetta al proprietario e tramite loro richieda quanto lei ha pagato ingiustamente.

barbara

Fabio Rinaldi

(24 Gennaio 2021 - 22:11)Gent.ma Barbara Togni buonasera. Un quesito che ritengo complesso, e pertanto necessità di un parere autorevole quale sarà il Suo !!!

Appartengo ad un condominio complesso, composto da 17 condomini, dei quali alcuni proprietari di appartamenti abitativi, altri di uffici, altri di esercizi pubblici e commerciali.

Va precisato preliminarmente che l’Amministratore è un professionista (commercialista), regolarmente in possesso dei requisiti ex L. 220\2012, socio di alcune attività che detengono quote millesimali, in quanto proprietarie di alcune unità immobiliari che costituiscono il condominio. L’Amministratore interviene all’assemblea SOLO in veste di Amministratore, mentre i diritti condominiali sulle quote millesimali delle società facenti capo all’amministratore medesimo, sono esercitati altri membri delle società stesse.

Causa le note limitazioni per la prevenzione del contagio pandemico, solo in data 07\12\2020 si è tenuta l’assemblea annuale per: 1) presentazione e approvazione del bilancio consuntivo 2019; 2) presentazione e approvazione del bilancio preventivo 2020; 3) rinnovo dell’amministratore e determinazione del compenso; dal 4) al 8) altri argomenti di minore interesse, che non non sono stati affrontati e deliberati.

Sub 1) il bilancio consuntivo 2019, ad una prima votazione NON è stato approvato, essendo emerse alcune imprecisioni, errori, incongruenze. Su intervento dell’Amministratore, viene deciso all’unanimità di approvare il bilancio consuntivo 2019, SUBORDINANDO l’approvazione a CONDIZIONI. In pratica, entro il 16\12\2020 l’Amministratore avrebbe dovuto sanare le imprecisioni, gli errori e le incongruenze, e sono stati nominati due condomini (la Presidente dell’Assemblea e altro condomino con specifiche competenze contabili) quali “revisori” che avrebbero dovuto verificare le condizioni in premessa. Di fatto, ad oggi ciò NON è mai avvenuto, in quanto l’Amministratore “glissando” le richieste del “revisori” non ha mai prodotto il bilancio sanato.

Sub 2) il bilancio preventivo 2020 è stato SI APPROVATO, malgrado il voti contrario mio e di altri 2 condomini. I voti contrari poggiano sul presupposto che, a nostro giudizio, non è approvabile un bilancio preventivo, se non prima approvato il bilancio consuntivo anno precedente, che con la rimanenza \ debito di cassa costituisce lo stato patrimoniale del condominio.

Sub 3) NON è stata RINNOVATO il mandato all’Amministratore, invitando tutti i condomini ad una “ricerca di mercato” di soggetto cui conferire l’incarico di Amministratore.

Quanto al compenso dell’Amministratore (per E. F. 2019 e 2020), nuovamente, e io ritengo impropriamente, interviene l’Amministratore. Questi precisa che essendo approvato il bilancio preventivo 2020, di fatto un pre-consuntivo, e che essendo state eseguite le sue prestazioni il compenso gli è dovuto.

Al dunque i quesiti sono cinque:

1) il bilancio consuntivo 2019, ad oggi, deve ritenersi approvato ? E’ corretta e normata da qualche fonte di diritto una “approvazione subordinata a condizioni” ??

2) il bilancio preventivo 2020 (di fatto un pre – consuntivo) deve ritenersi approvato, benché NON è approvato il bilancio consuntivo 2019, sul quale dovrebbe poggiare ?

3) Ad oggi il condominio DEVE CORRISPONDERE i COMPENSI 2019 \ 2020 all’Amministratore ? Tenga presente che l’orientamento maggioritario dell’assemblea è indirizzato a corrispondere i compensi, solo a seguito dei bilanci 2019 \ 2020, da verificare (e nel senso deliberando) alla prossima assemblea che, ci si auspica, avvenga entro marzo 20121.

4) Sono legittimi e corretti gli interventi in assemblea dell’Amministratore, peraltro senza preventiva richiesta di parola ed assenso del Presidente ?

5) Consigli sul cosa fare nel frattempo, considerando che sono trascorsi i tempi (gg. 30) per un ricorso ex art. 1137 C. C. ? E’ praticabile una mediazione (Legge 98\2013), magari avanti un giurì da individuarsi in sindacato e\o associazione di categoria degli Amministratori Condominiali e di Immobili ??

Grato per le risposte che vorrà offrirmi, nel sottolineare l’urgenza, colgo l’occasione per porgere distinti saluti.

F\R

Barbara Togni

(25 Gennaio 2021 - 8:19)Buongiorno Fabio,

confermo che la complessità del suo quesito.

premetto che non mi ritrovo nelle date.

ritengo che benché sia stata fatta a fine 2020 non si possa parlare di “preventivo” dal momento che 2020 , comunque le spese siano già state sostenute e spero pagate.

In teoria, trovandoci nel 2021 ritengo che l’amministratore abbia diritto al suo compenso, ma come detto prima non mi ritrovo nelle date per cui non mi esprimo in merito.

vi consiglio di affidarvi ad un nuovo amministratore, alla prima riunione metterlo al corrente dei vostri dubbi sia in merito ai bilanci precedenti sia sul compenso.

lui verificherà la cosa con tutti gli elementi in mano e saprà consigliarvi sul da farsi.

cordiali saluti BArbara

piero

(25 Giugno 2021 - 5:08)Volevo sapere al momento dell’approvazione di un bilancio consultivo di una associazione il presidente è tenuto ha darci copia delle spese fatte o tantomeno farceli vedere. grazie.

Barbara Togni

(5 Luglio 2021 - 21:59)mi occupo solo ed esclusivamente di immobili abitativi

rosalba

(14 Ottobre 2021 - 12:39)Buongiorno, gentilmente potrei sapere se un amministratore può mettere nel bilancio che si riferisce all’anno precedente , una spesa sostenuta nell’anno in corso?

Grazie per l’eventuale risposta, R. Guerriero

Barbara Togni

(10 Novembre 2021 - 10:33)se la fattura era datata anno precedente si.